投資導航 亞洲版2025年10月 | 年底升市需要什麼「配料」?

步入今年最後一個季度之際,投資者對這個問題特別有共鳴,因市場在這一時期的預期往往更高,同時也是企業制定新一年戰略決策的時刻。去解答這個問題,我們聚焦下列四個通常為股市升市奠定基礎的關鍵因素。

弄清這些因素的相互作用,特別是在年初至今的市場表現和更廣泛的宏觀經濟動態的背景下,對於評估年末迎來強勁升市的可能性至關重要。讓我們仔細看看是什麼推動樂觀情緒,以及存在的風險因素。

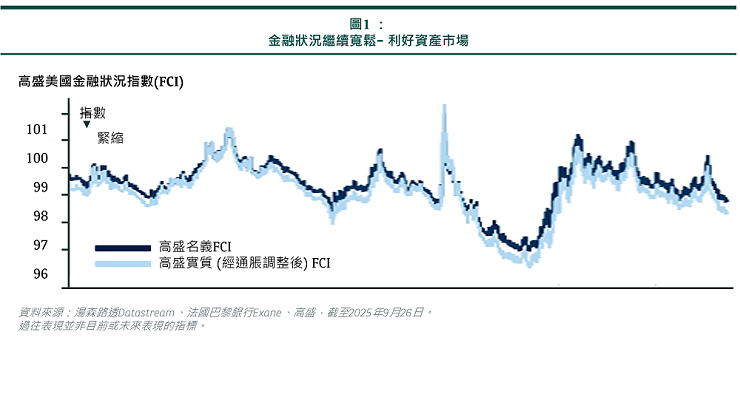

1. 寬鬆的全球金融狀況

正如我們在《投資導航》9月刊中所述,終於迎來美聯儲的政策拐點。我們目前預期美聯儲今年可能再減息兩次,分別在十月和十二月,並在2026年上半年再減息兩次。

與此同時,儘管我們預期歐洲央行不會進一步放寬貨幣政策,但該央行已經大幅減息,自2024年5月以來已將利率下調逾200個基點。

相比之下,中國仍在努力應對通縮而非通脹,並維持貨幣和財政寬鬆措施。

信貸利差收窄,美元已經走弱。兩者結合增強了全球流動性,並使新興市場央行隨之開啟減息週期。金融狀況寬鬆通常是領先指標,不過它往往有點滯後效應。因此,縱使全球股市年初至今的表現已經非常強勁,第四季仍有機會進一步上行。

2. 企業盈利值得關注

美國企業今年第二季度業績超出預期。再看歐洲,儘管企業盈利部分受制於歐元走強,但市場仍普遍預期歐洲企業明年的盈利可望達到兩位數增長。與此同時,中國的盈利修正似見觸底,預計到2026年將實現兩位數的增長。日本企業今年盈利強勁,預計將增長10%,在此推動之下,日企正在悄然進行創紀錄的股票回購。

驅動本輪全球盈利增長趨勢的主要因素是未來15個月經濟不會顯著放緩。我們預期股票估值可能不會進一步大幅擴張,特別是美國股市,但股價仍有機會走高,不過如果這一趨勢持續,步伐可能會更溫和。

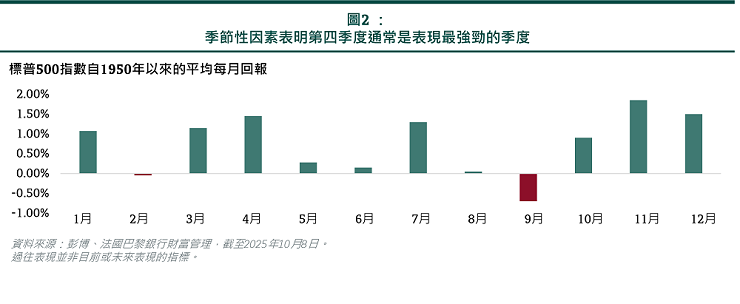

3. 季節性因素

季節性趨勢也會影響市場。從1950年以來的表現來看,標普500指數往往在第四季度表現強勁,錄正回報的機率達74%,平均回報率為+4.2%(見圖2)。同樣,自1998年以來,歐股錄得正回報的季度佔比達68%,平均回報率為+2.8%。儘管如此,這些數字代表的是平均水平,也有例外,例如,2022年第四季度標普500指數、歐洲斯托克600指數和上證綜指均有所下跌。關鍵在於「金髮女孩經濟(Goldilocks)」得以持續:國內生產總值(GDP)軟著陸以及通脹逐步放緩或上升幅度可控。

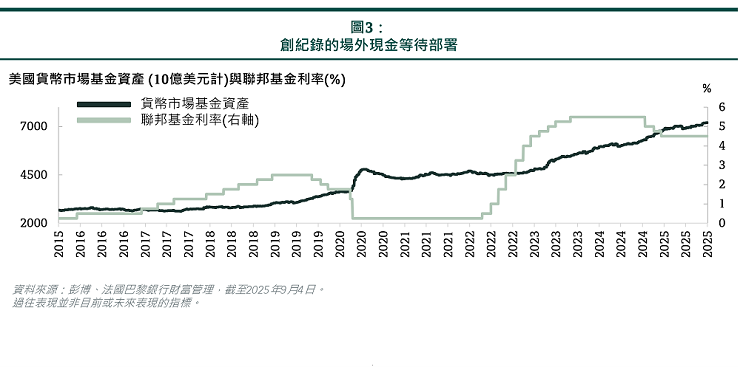

4. 持倉情況

即使在經歷自新冠疫情以來最強勁的股市反彈後,持倉仍有所增加,但未算強勁。全球基金經理仍然看好股票。對沖基金的投資組合(短倉與長倉合計)總規模相當龐大,但按歷史標準,其市場淨敞口仍然處於中等水平。

散戶投資者目前最為樂觀,其中美國散戶投資者的樂觀情緒最為高漲,接近歷史高點。然而,美國個人投資者協會(AAII)的情緒調查顯示,近期指標並未達到令人擔憂的極端值。因此,雖然調整早該出現且在預期之中,但目前的市場情緒並沒有顯示宏觀市場已經見頂。

升市面對哪些潛在風險?

- 經濟增長下滑幅度大於預期和通脹意外回升均可能導致一定程度的回調。從歷史上看,滯脹一直是對股票和債券最不利的情況。

- 一旦已經達成的貿易框架協議破裂,或中美貿易協議缺乏進展,均可能會抑制企業資本支出和投資活動。

- 人工智能相關資本支出(今年以來一直被上調)若出現放緩,可能對股票造成壓力,美股首當其衝。鑑於市場在科技板塊的集中度高,該支出放緩也可能產生連鎖反應,波及台灣、中國科企及南韓市場。

- 地緣政治衝突若急劇升級,可能推動油價大幅走高,進而可能對年底升市構成阻力。

年底升市是否已經蓄勢待發?

- 全球金融狀況持續寬鬆,通常是風險資產的強大推動力。

- 第四季度通常是一年中表現最強勁的季度,季節性因素表明可能迎來「聖誕老人行情」。

- 經濟韌性和強勁的企業盈利是支撐看漲的基本原因。

- 在減息預期推動下,資金從貨幣市場基金加速轉出,投資者的持倉可能利好風險資產。

- 我們認為,鑑於風險偏好大幅上升,這一勢頭有望持續下去。

- 有鑑於此,我們目前高配全球股票。地區而言,我們對美國和歐盟股票持「中性」看法,同時高配日本和新興市場(包括中國)。